Центр

Твердосплавного

Инструмента

- 8 (812) 407-37-03

- 197348, г. Санкт-Петербург, улица Аэродромная, д. 8, литер А, офис 418

- order@carbidetool.ru

Экономическое обоснование режимов резания и эффективности производства (о проблеме с разных позиций).

Очень часто возникают вопросы: "А какому инструменту отдать предпочтение? Дорогому или дешевому? И с какими режимами нужно работать тем или иным инструментом?"

В импортных каталогах зачастую в рекомендациях на инструмент даются начальные режимы, исходя из 15 минут стойкости режущей кромки (инструмента), для дорогостоящих 20-30 минут (иногда более). И когда покупатель видит такие цены на инструмент и что работать он будет 15 минут - многие покрутят пальцем у виска и скажут :"Нам такое не надо..."

С первого взгляда проблема простая, чем дешевле инструмент - тем лучше, чем дольше он работает - тем лучше, но следует ли ограничиваться только этими рассуждениями?

Давайте все же посмотрим на различные взгляды (подходы, проблемы) экономического обоснования режимов резания, рассмотрим что нам предлагают зарубежные производители (их экономисты) и какие есть наши работы и на сколько это все приемлемо с практической точки зрения к реальному производству. Или может быть в учебниках пишут одно, а на практике все совсем по-другому (как иногда можно услышать фразу: "Забудь все чему тебя учили в институте, на производстве все по другому!").

Понимаю, что у любого реального производства есть своя специфика, у всех свои взгляды на правильное понимание экономической эффективности применимой к текущей ситуации в экономике нашей страны. Но все же....

В их каталогах и технических рекомендациях встречается много материалов по экономическому обоснованию режимов резания.

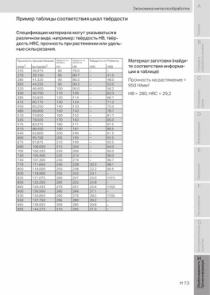

Для примера, некоторые страницы из брошюры "Учебное пособие по металлообработке"

Страницы можно увидеть в конце статьи в Приложении 1

Давайте разбираться, что же нам советуют зарубежные производители и на сколько это нам подходит, а если не подходит, то почему...

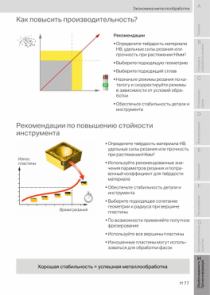

С самой первой страницы нас призывают увеличивать производительность - вполне нормальный призыв, думаю любой с этим согласится (хотя и тут не все так просто).

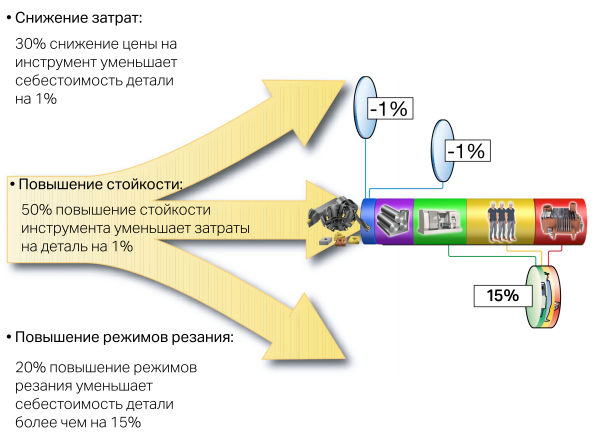

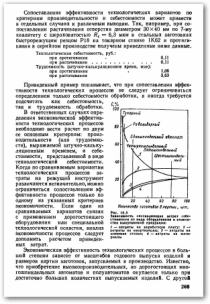

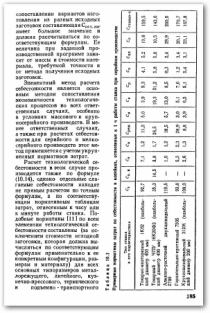

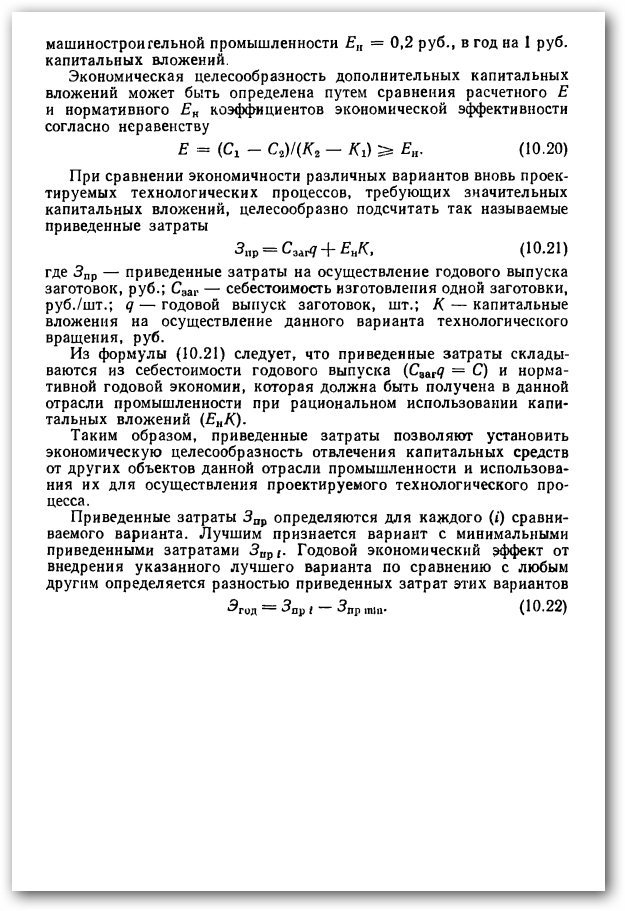

Что же дальше? А дальше нам предлагаю вот такую структуру затрат, в которой режущий инструмент занимает 3% (в некоторых зарубежных учебниках встречаются данные 5-10%) и прочие статьи.

Не нужно сразу слепо верить этим цифрам, у них в стране свои налоги, методика начисления амортизации, цены на оборудование, рабочую силу, здания, землю и т.д.

Да, для определенного вида производства (в условиях их экономики) возможно так и будет, но есть материалоемкие производства, с очень дорогими материалами и затратами по ним, и эта доля затрат будет иная, наверняка будет и иная структура прочих затрат. Не у всех обслуживание станков составляет 27% (кто-то работает на старых станках, кто-то на новых, кто-то на уникальных автоматических линиях, поэтому и затраты будут разные), зарплаты рабочих тоже разные, плюс стоит учесть и стоимость инвестиционных средств: одни справляются из собственных средств, другие же используют заемный капитал (кредиты), гос.помощь и т.д., а за них нужно тоже платить.

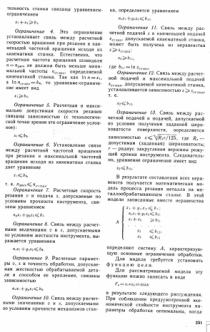

Отсюда следует, что у Вас будет своя конкретная структура затрат и своя цена ресурсов - определив именно Вашу структуру и значения, и нужно считать, что будет выгодно именно для Вас.

Смотрим дальше...

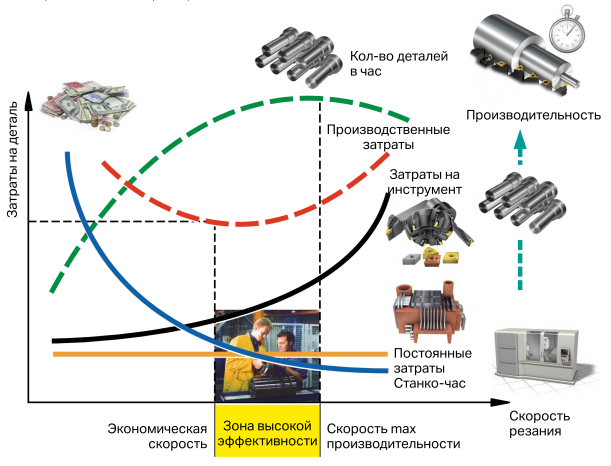

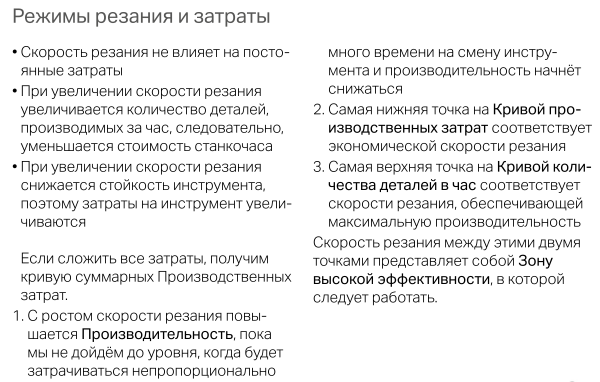

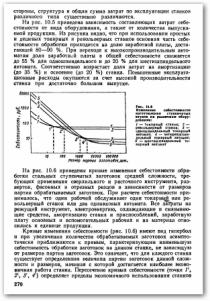

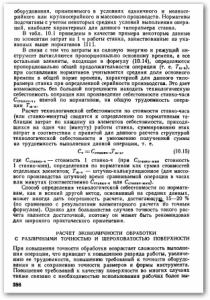

Далее нам предлагают за счет увеличения режимов резания снижать себестоимость..

Можно заметить, что у них станко-час - это главный критерий, над которым они предлагают поработать. И это справедливо, в течении 3-5 лет станок должен окупиться и давать прибыль.

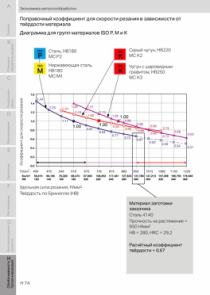

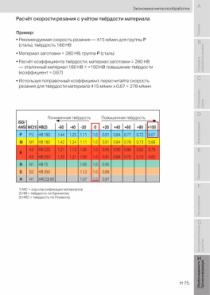

Определение эффективной скорости резания предлагается рассматривать из такого вот графика затрат.

График очень упрощенный, и в методике нет описания многих ограничений, статья рассчитана на совсем посредственного читателя, не имеющего экономического образования (да и нормального технического видимо тоже).

Тут тоже, вполне логичная последовательность расчетов и с ними трудно не согласиться, но конкретно для Вашего производства наклон графиков, конкретные цифровые значения могут быть совсем иные, вот по ним в итоге и нужно считать, что имеете в конкретном случае на вашем производстве, применимо к вашей технологии, структуре затрат и т.д.

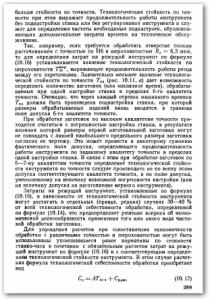

Заглянем в наши учебники, как же у нас подходят к этой проблеме.

Г.И Грановский, В.Г.Грановский "Резание металлов" Высшая школа 1985 г.

Страницы учебника в конце статьи в Приложении 2

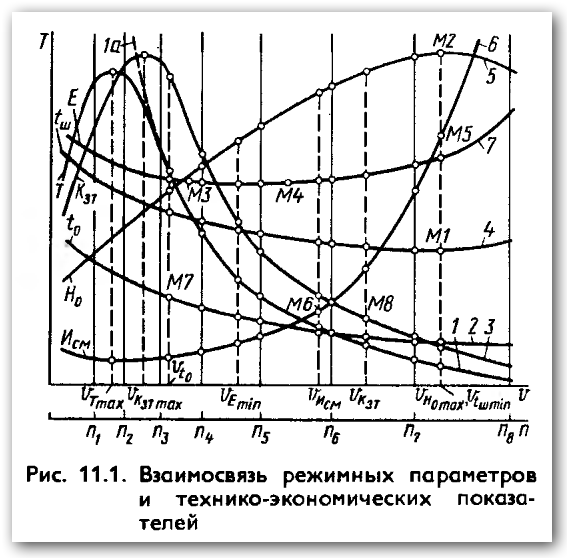

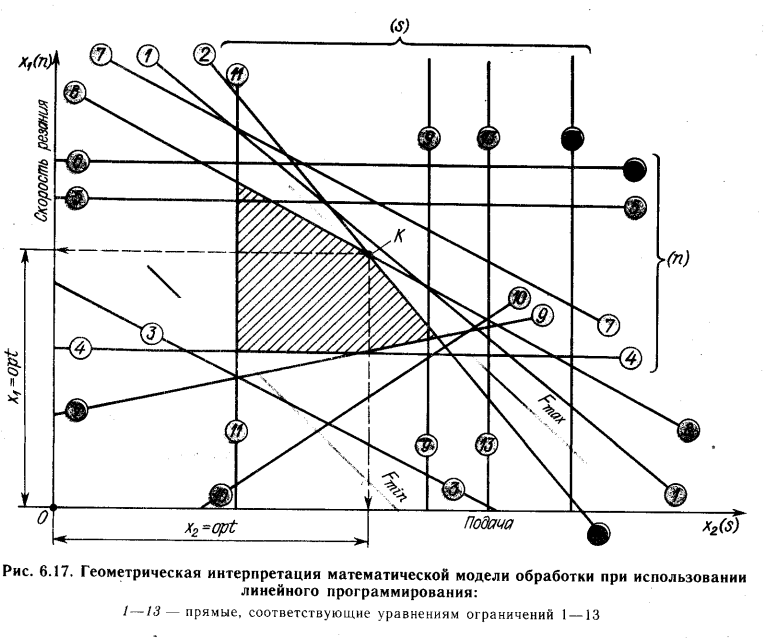

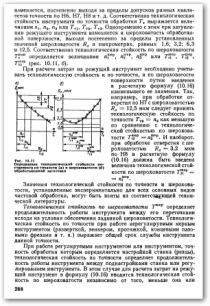

Графически ограничения по нахождению оптимальных режимов резания можно свести к такому графику. Заметьте, здесь прослеживается аналогия с методикой, предлагаемой ранее от Sandvik, только наш учебник более полно охватывает различные ограничивающие факторы и указывает на определенную специфику для разных типов производства.

Хотелось бы спросить: "А ваши технологи, назначая режимы резания, они хотя бы у себя в голове подозревают об этих нюансах, или даже не задумываются о них?"

Как чаще всего бывает в понимании устанавливая, например, пластину на резец: хорошо это когда цена ее стремится к минимуму, а работать она будет "вечно" (ну или хотя бы смену, а то наладчику лень к станку лишний раз подходить) - обычно многие исходят из этих понятий (и руководство тоже, оперируя понятием, что экономить нужно на всех статьях расходов и даже "на спичках").

Правда встречается, когда технолог в выборе режимов резания ограничивается со стороны объемов выпуска продукции и имеющегося оборудования... и тут тоже возможны разные случаи назначения режимов резания... крайне редко исходя из максимального выпуска продукции, чаще из ограничений по себестоимости продукции или иных условий.

Но есть еще и технологические ограничения по режимам резания, в этом учебнике они практически не рассматриваются, а учитывать их просто необходимо.

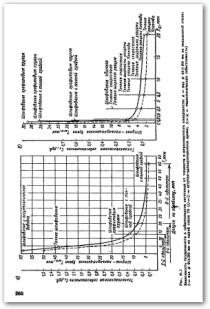

Такую информацию можно найти в учебниках по Технологии машиностроения...к примеру в учебнике А.А Маталин "Технология машиностроения", второе издание, Санкт-Петербург, издательство "Лань", 2008 г.

Также в учебнике есть раздел посвященный "Производительности и экономичности технологических процессов"

Некоторые страницы приведены в конце статьи в Приложении 3

Продолжим....

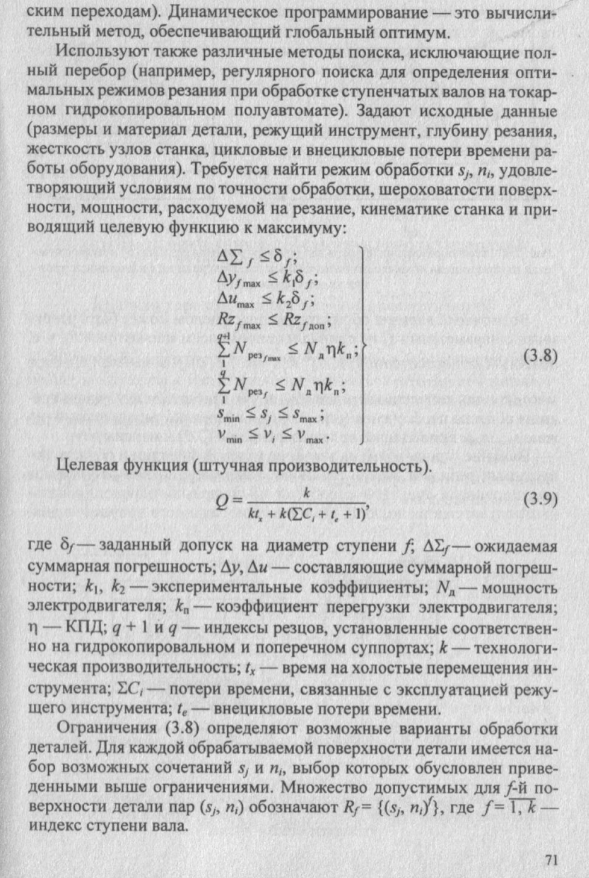

Еще в советские времена проблема оптимизации режимов резания играла весьма важную роль. С появлением ЭВМ появлялись различные компьютерные математические модели, способствующие более точным расчетам. С развитием компьютерной техники, развивались и математические модели, они становились гораздо сложнее, использовались более сложные алгоритмы и вычисления, принимались в расчет все большее количество параметров и условий.

Р.И Гжиров, П.П.Серебреницкий Программирование обработки на станках ЧПУ Ленинград, Машиностроение 1990 г.

Н.М. Капустин, Н.П.Дьяконова, П.М.Кузнецов Автоматизация машиностроения Москва, Высшая школа 2002 г.

Для примера, несколько страниц из учебников описывающих суть методики в конце статьи в Приложении 4

Нажмите на картинку для увеличения

Довольно интересный подход по оптимизации режимов резания изложен в книге Макаров А.Д. "Оптимизация процессов резания", Москва, Машиностроение, 1976г.

С полным текстом книги можно ознакомиться по ссылке

Заслуженный деятель науки и техники РСФСР, доктор технических наук, профессор Алексей Дмитриевич Макаров в результате проведенных многочисленных испытаний и наблюдений, обобщив и проанализировав данные предложил модель оптимизации по оптимальной температуре резания в зоне контакта, при которой для разных групп инструмент и обрабатываемая деталь, есть оптимальная температура в зоне резания, при которой скорость износа режущей части инструмента, так же является оптимальной. Причем значение скорости резания, глубины, подачи разные для различных их соотношений в зависимости от вида обработки, при этом каждому выбранному типу обработки соответствует своя оптимальная температура в зоне резания, при которых наблюдается наименьшая интенсивность износа инструмента, обусловленная различными факторами.

По большому счету производственный процесс можно описать математической моделью, с различными ограничивающими параметрами, статьями расходов, финансовыми потоками.

Внося изменения в эту модель, можно видеть чувствительность модели к изменению того или иного параметра.

Задача модели - нахождение оптимального значения различных параметров для достижения максимального эффекта. Любую производственную деятельность можно рассматривать как инвестиционный проект на определенном этапе.

Рассмотрим проблему еще с одной стороны - с позиции финансового директора (или руководителя).

Как можно увидеть и у нас, довольно плотно изучались проблемы экономически обоснованных режимов обработки и экономической эффективности производства в целом.

Можно привести ряд учебной литературы по направлениям "Финансы и Инвестиции", "Анализ хозяйственной деятельности", "Экономика предприятия", "Бухгалтерский учет и Аудит" и т.д.

Во многих из них оценка экономической деятельности предприятия осуществляется на базе бухгалтерского учета, что является несколько однобоким для правильного понимания финансовой деятельности предприятия и оценки ее эффективности. Бухгалтерский учет является ретроспективным методом, нежели финансовый.

Т.е. для примера вот такая простая разница: если предприятие по документам отгрузило продукцию на 1 миллион, в бух.учете будет совершена проводка операции отгрузки (документы выписали, отгрузка прошла, провели ее в компьютере), в итоге компьютер посчитает прибыль, заплатим налоги, прочие платежи и казалось бы все замечательно... А вот и не совсем! Есть нюансы и в принятой учетной политике фирмы и в движении денежных потоков. По документам то отгрузили, и деньги посчитали, а вот по факту оплата может быть по договору, через 3 месяца, к примеру, (или через полгода). В бухгалтерии как бы и деньги посчитали и налоги заплатили, а на счетах фирмы пусто. И вот задача финансового специалиста, следить за денежными потоками, эффективностью их использования и т.д. Фин.специалист не должен допустить разрывов (провалов) в денежных потоках.

Нет смысла перечислять многочисленные учебники по финансам и инвестициям исходя из ограничений данной статьи, но один из учебников все же упомянуть стоит.

Г.П.Подшиваленко, Н.В.Киселева "Инвестиционная деятельность", издание 2-ое, Москва Кнорус, 2006 г. - его стоит почитать.

Все это к чему? Еще раз делаю заход на специфику структуры затрат (статей расходов, денежных потоков и т.д.) - это важно для руководства, и хорошо бы, чтобы и современный технолог понимал глубже суть проблемы.

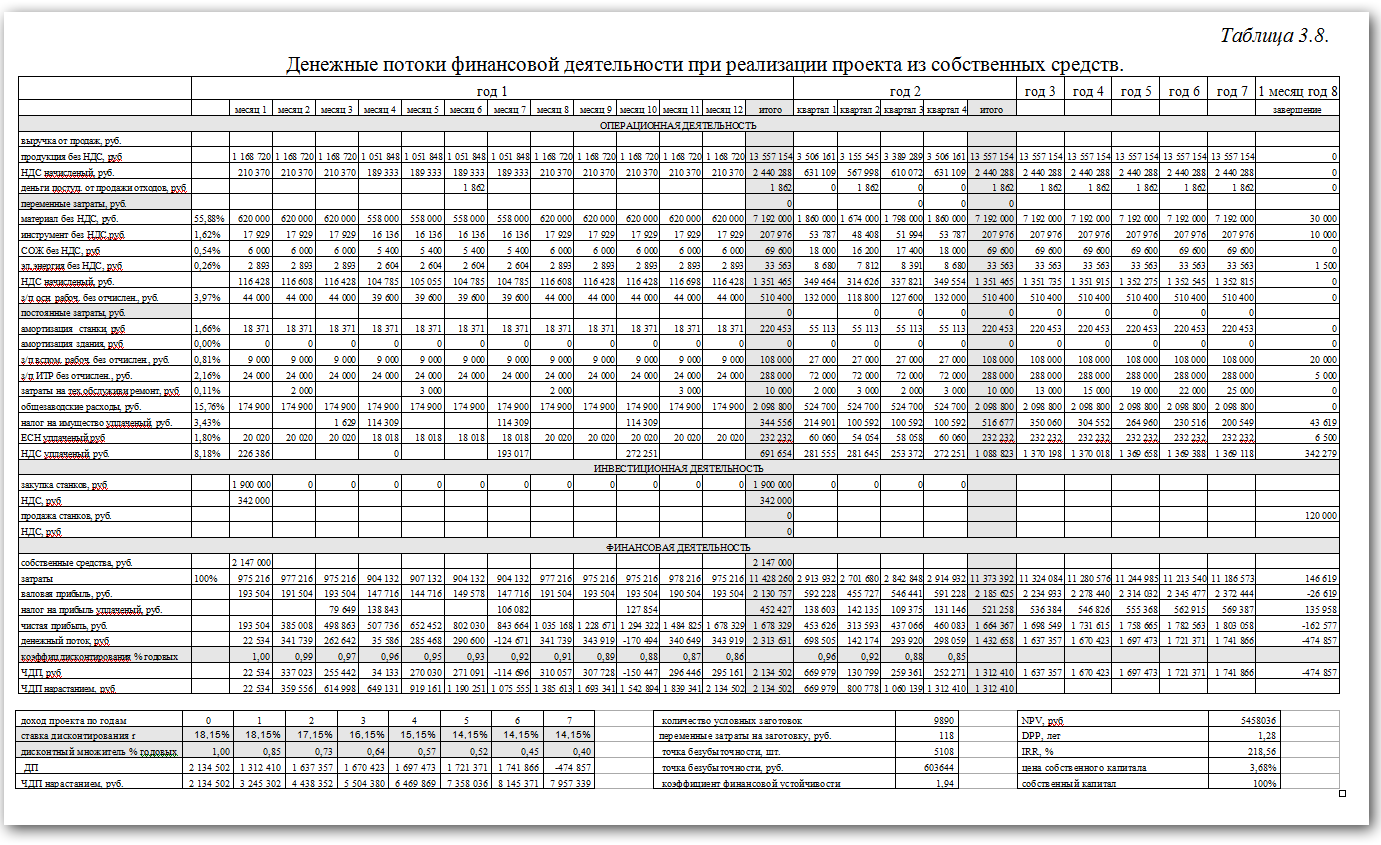

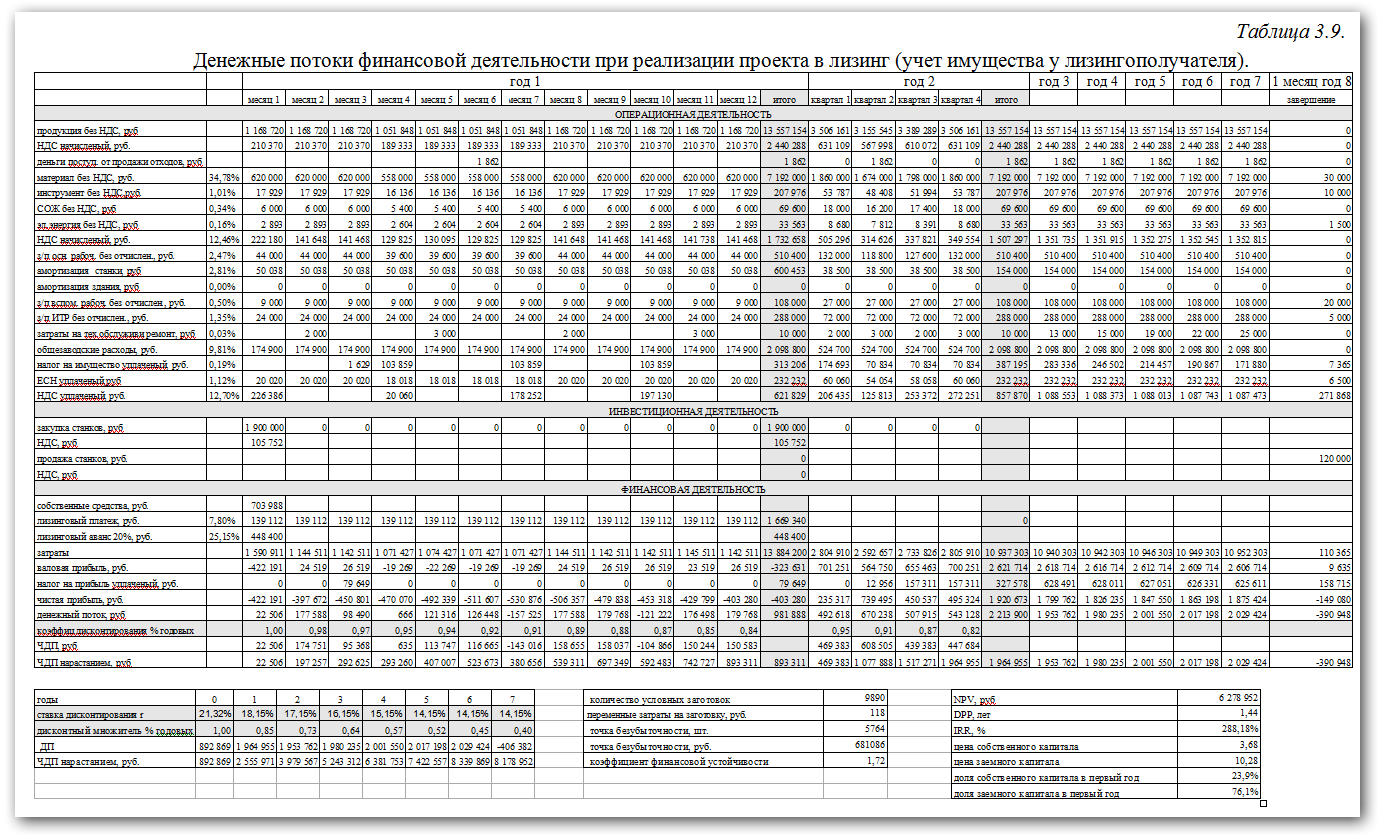

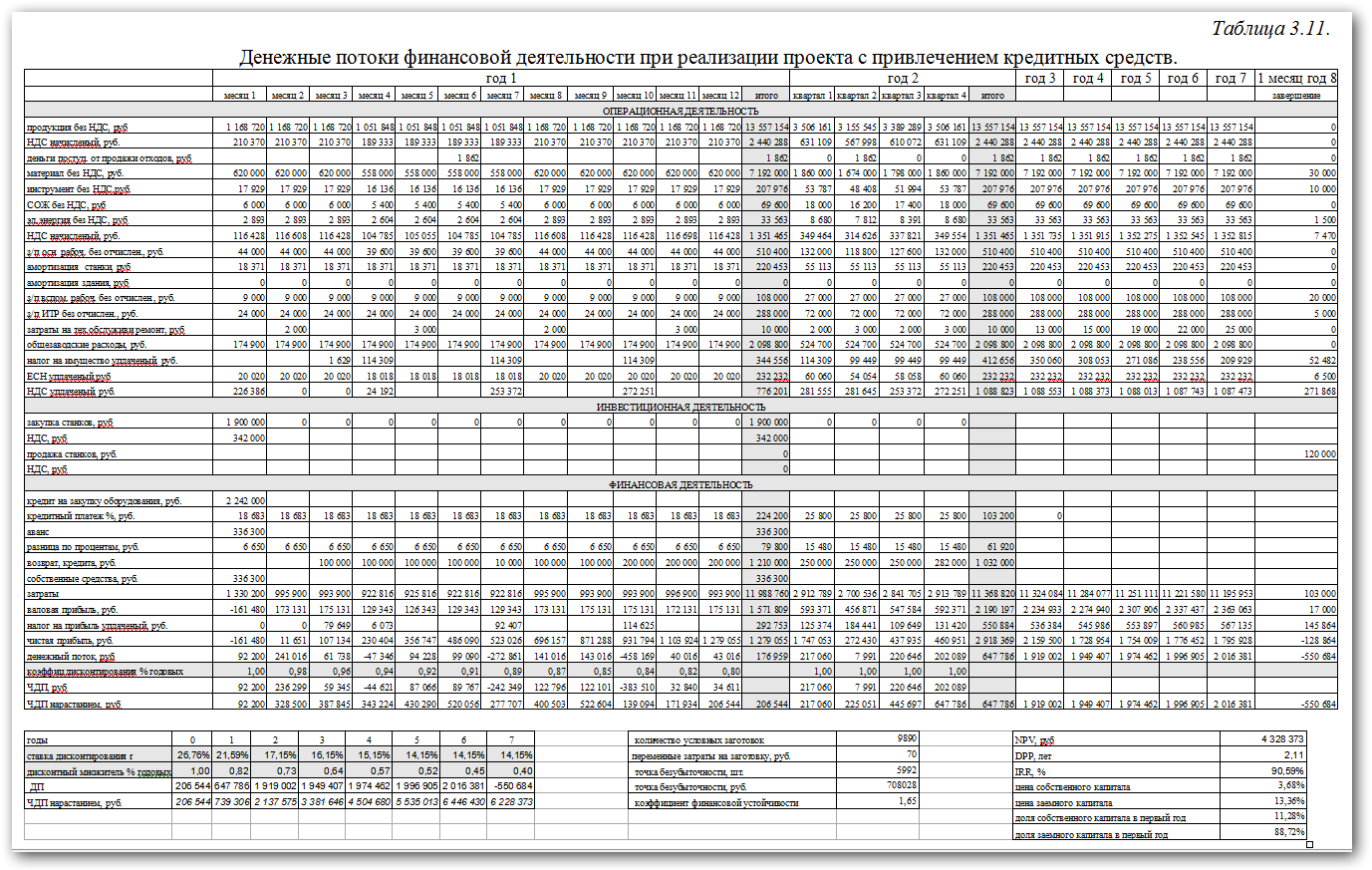

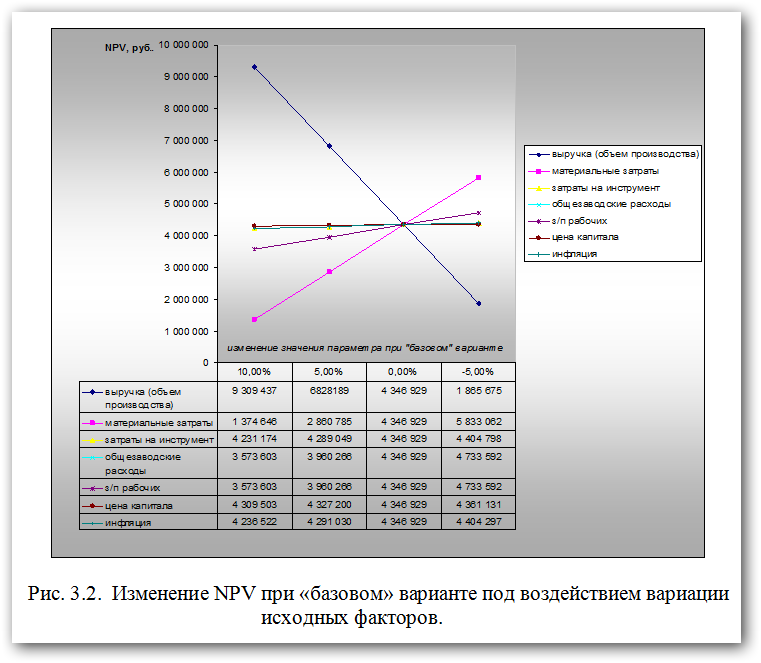

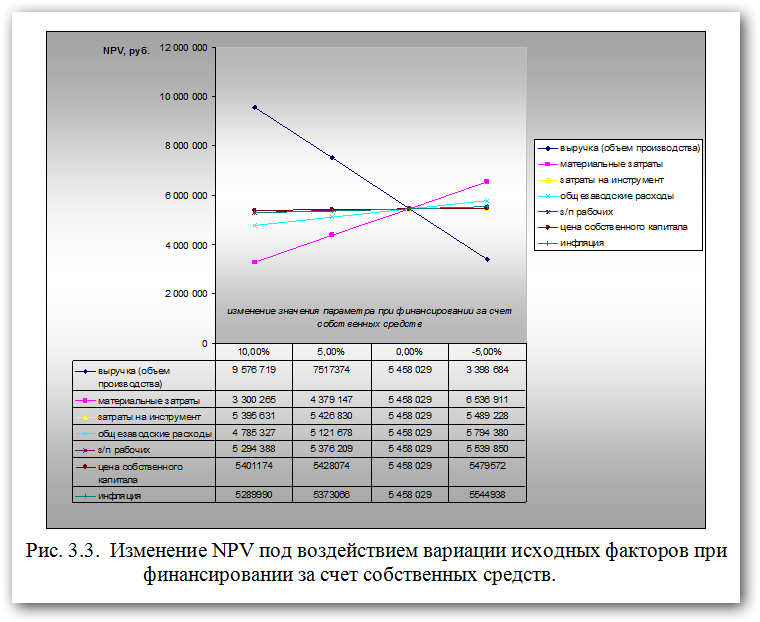

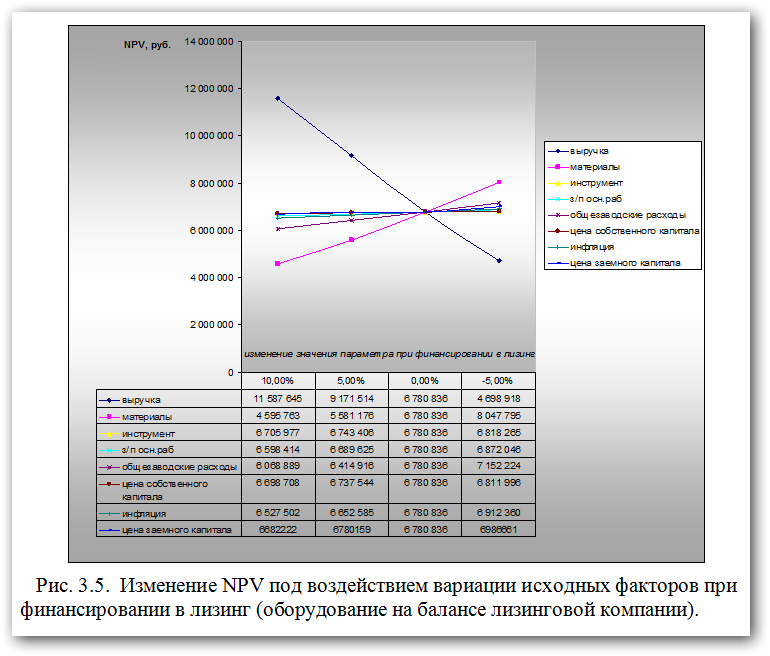

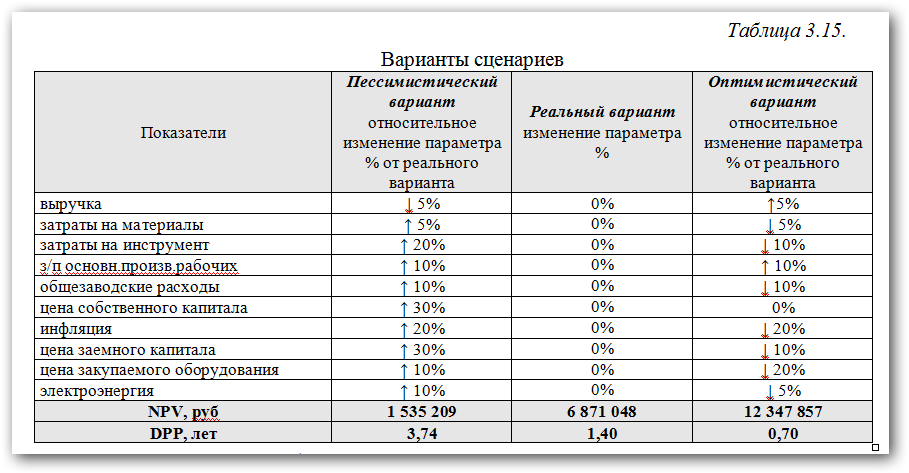

Кратко поясню на примере одного из производств (небольшого):

Прорабатываются варианты (анализ) финансовых потоков по оптимистическим сценариям, пессимистическим,...проводится анализ платежей, денежных потоков для различных вариантов финансирования (из собственных средств, заемных), рассматриваются варианты постановки на учет оборудования (в частности лизинг) и т.д.... я привожу только 3 листа (так их больше)

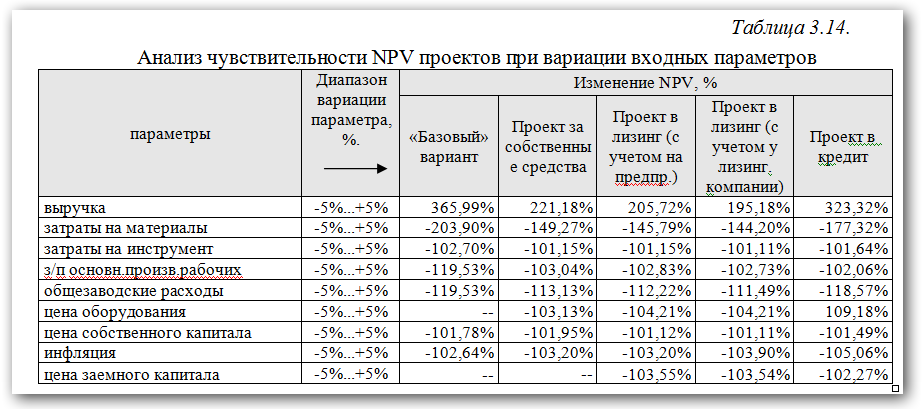

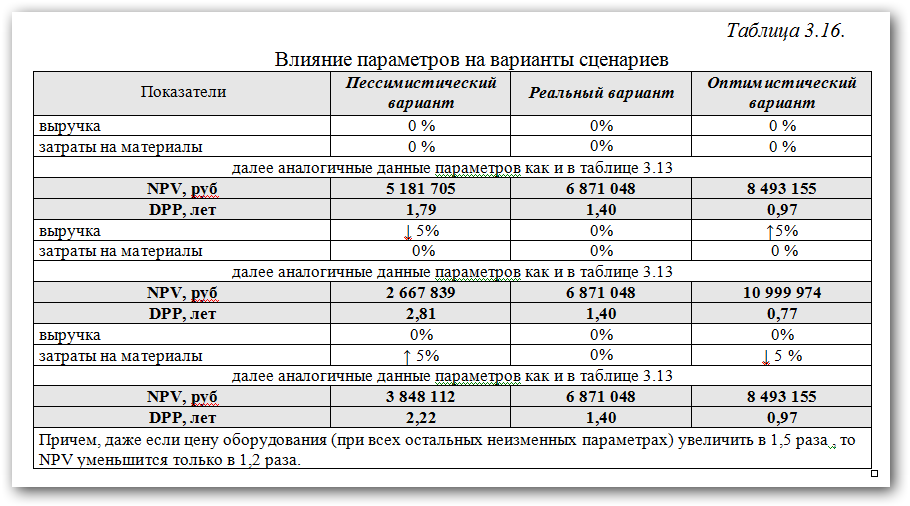

И в конце проводится анализ различных вариантов проектов (со своей структурой и финансовыми потоками) на риски и устойчивость (ниже такие серенькие графики).

Так вот, наблюдая за изменениями различных параметров, можно судить о чувствительности денежных потоков к тем или иным параметрам (структурам затрат, рискам и т.д). Повторюсь, именно при конкретной структуре финансовых потоков и статей затрат.

В приведенном примере, изменение цен на инструмент, или увеличение его расхода по каким либо причинам - фактически не является критическим и не может сильно повлиять на результаты проекта.

А вот изменение выручки (объемов продаж), изменение затрат на материалы и изменение затрат по зарплате - весьма критичны. Хотя статья затрат на зарплату на данном предприятии весьма не значительна (низкие зарплаты на производстве).

Применительно к режимам резания...

И вот когда руководство (или технологи) принимает решение каким инструментом работать, хорошо бы проработать такие сценарии применения различных типов инструмента (различных затрат на него), и как при этом меняются производительность, цена станко-часа, себестоимость продукции и т.д и в целом структура затрат (переменных постоянных), и какова в нем доля инструмента и оснастки, и в какой степени она влияет на общую структуру.

Нужно учесть, какие есть ограничения у Вашего конкретного производства (возможно по объемам продаж, по специфики технологического процесса, по прибыльности деятельности и т.д.)

И вот только тогда можно принимать какие-то решения, чем Вам выгодно работать и при каких режимах и при какой оптимальной стоимости станко-часа.

Но это чисто Ваша конкретика, для Ваших условий и специфики производства, а не нечто усредненное взятое не понятно с чего...

Я не говорю, что это все должен делать технолог, это совместная работа над проектом и технологических служб и финансовых.

Нажмите на картинку для увеличения

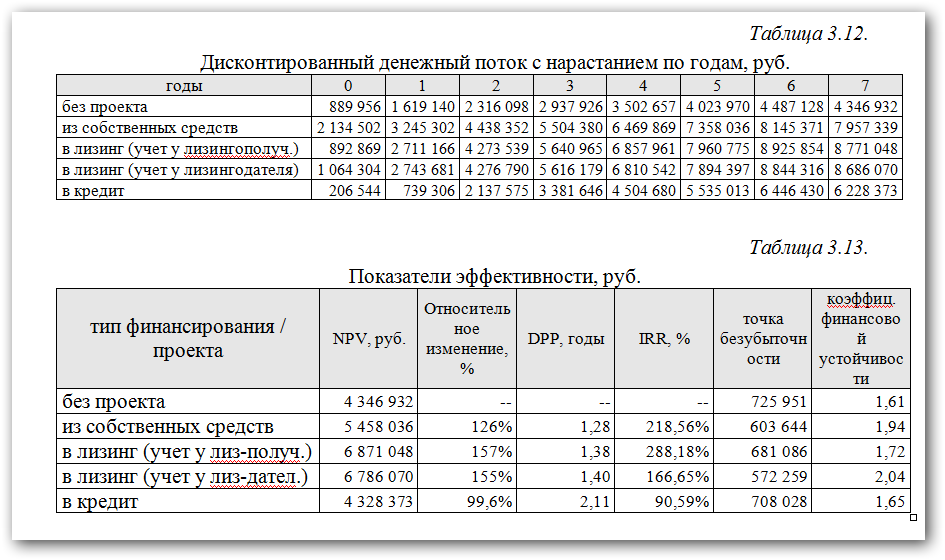

Проводится расчет математического ожидания возможных результатов, расчет дисперсии, среднеквадратические отклонения, вариации и т.д. Для этого есть специализированные программы и методики.

Нажмите на картинку для увеличения

Приложение 1

Нажмите на картинку для увеличения

Приложение 2

Нажмите на картинку для увеличения

Приложение 3

Нажмите на картинку для увеличения

Приложение 4

Нажмите на картинку для увеличения

Приложение 5

Нажмите на картинку для увеличения

Свяжитесь с нами

Оставьте свое сообщение и мы свяжемся с вами, чтобы предложить лучшие условия сотрудничества!

Звоните: (812) 407-37-03

Пишите: order@carbidetool.ru

ООО «ТУЛЭКС» ИНН 7838092179, г. Санкт-Петербург, улица Аэродромная, д. 8, литер А, офис 418